L’industrie graphique en chiffres

18 décembre 2017

Décembre est le mois des classements et des statistiques. Saviez-vous, par exemple, qu’Ed Sheeran a tenu 15 semaines à la première place de l’Ultratop 50 flamand avec Shape of you ? Ou que l’IRM a mesuré le 16 octobre à Uccle la journée estivale la plus tardive dans l’année, avec un maximum de température de 25,7 °C ? Un record absolu. Au seuil de l’an 2018, Nouvelles Graphiques préfère se plonger dans des chiffres et pourcentages plus instructifs sur le devenir de l’industrie graphique. Où en sommes-nous ? À quoi pouvons-nous nous attendre ? Comment y réagir ?

“Notre marché a reculé de 4,7 % en 2016, et de 2 % au premier semestre 2017. L’emploi diminue depuis déjà des années et le pouvoir concurrentiel est affecté par plusieurs pays européens. Nous sommes en outre le seul secteur à présenter des chiffres négatifs au sein de la FEB. » Tel était le résumé de la situation fait fin septembre par Febelgra, dans son plaidoyer pour une « augmentation de salaire réaliste » dans le cadre de la concertation sociale.

L’industrie graphique détonne effectivement dans le rapport d’enquête conjoncturelle publié par la Fédération des entreprises de Belgique vers le milieu de l’année. Elle n’est toutefois pas la seule : si 48 % des secteurs interrogés avaient vu leur activité augmenter pendant les six premiers mois de l’année 2017, 33 % avaient noté une stabilisation, et 19 % une baisse. « Dans ce dernier groupe, nous trouvons le commerce, dont le chiffre d’affaires a reculé à cause des attentats, et l’industrie graphique, qui est en train de s’adapter à la digitalisation. Un autre secteur dans ce groupe est celui du textile, dont le Royaume-Uni est le troisième marché de débouchés (12,4 % des exportations belges). Il a aussi ressenti l’impact du Brexit, en l’occurrence à cause de la dévaluation de la livre sterling, qui rend les exportations en euros plus chères. »

Optimisme mesuré

La FEB sent par ailleurs souffler un vent d’optimisme dans toute les branches de l’industrie belge qu’elle représente : « En ce qui concerne les prévisions pour les six prochains mois, c’est la première fois en six ans qu’aucun secteur interrogé ne s’attend à une baisse de ses activités. 33 % des secteurs s’attendent à une amélioration de leur activité et 67 % à une stabilisation au rythme de croissance actuel. » Cette dernière catégorie représente 14 des 21 secteurs, dont les industries graphique et papetière.

« Les prévisions de nos secteurs pour l’activité économique des prochains mois confirment qu’un certain optimisme est justifié. Pour 2017, on pourrait s’attendre à une croissance de 1,8 %, comme prévu par la FEB il y a six mois », écrit la FEB. « Pour autant que les risques externes liés aux incertitudes concernant le Brexit et les mesures protectionnistes de Trump restent limités, nous estimons que la croissance sur base annuelle pourrait même atteindre 2 % en 2018. »

Perspective européenne

Par rapport aux secteurs nationaux, la branche graphique affiche donc des performances économiques à la traîne. L’Inter-graf Economic Report 2017 place ses prestations dans une plus large perspective, en comparant entre elles les industries graphiques des 28 États-membres (EU-28). En tant qu’organisation faîtière des fédérations graphiques de ces différents pays, Intergraf dispose des chiffres les plus récents, ce qui lui permet donner une image intéressante des relations internationales.

Le rapport commence par esquisser la situation économique en Europe. La croissance du produit intérieur brut (PIB) a atteint une moyenne de 1,9 % dans la zone EU-28 en 2016, avec des extrêmes à 4,9 % en Roumaine et 0,3 % en Grèce. La Belgique se range à la 23e place de ce classement, avec 1,2 %. Dans le graphique suivant, notre pays se démarque peu honorablement avec un taux d’inflation de 1,7 %, bien au-dessus de la moyenne EU-28 de 0,3 %. Intergraf – tout comme la FEB – se veut positive : la reprise économique en Europe va se prolonger en 2017 et 2018, et pour la première fois en dix ans, ce sera le cas dans chacun des pays de l’Union européenne. La croissance du PIB sera en moyenne de 1,8 % pour 2017 et 2018, disent les prévisions.

Petite lueur

Ce regain de l’économie va-t-il profiter à l’industrie graphique ? Une chose est sûre, la branche a été rudement touchée ces dernières années. Pendant que la production industrielle en Europe augmentait de 5,6 % en moyenne entre 2010 et 2016, le secteur de l’imprimerie se contractait de 13,5 %. Le graphique relatif à l’indice de production industrielle laisse toutefois entrevoir une petite lueur : l’index de l’industrie graphique a augmenté en 2016 par rapport à 2015, alors que celui de l’industrie en général s’affichait en baisse pour la même période. (À noter toutefois qu’il se situe toujours malgré tout sous le niveau global.)

Chiffre d’affaires et périmètre

Au niveau européen, l’industrie graphique a vu son chiffre d’affaires baisser de plus de 95 milliards d’euros, à environ 79 milliards entre 2000 et 2014. Le nombre d’entreprises s’est contracté, de 125 000 en 2000 (en passant par un pic à plus de 135 000 en 2007), à 119 000 en 2014. Environ 630 000 personnes travaillaient dans le secteur en 2014, alors qu’elles étaient encore 960 000 en 2000.

Dans la description (assez sommaire) de la situation en Belgique donnée par le rapport 2017 d’Intergraf, on lit, par exemple, que le nombre d’entreprises graphiques a subi ici, entre 2008 et 2015, une diminution moyenne de 5,81 %, de 1 470 à 905. L’année 2016 s’est terminée avec 889 entreprises – soit une nouvelle contraction, mais de seulement 1,73 %. Le nombre de faillites diminue, mais il reste malgré tout élevé par rapport à la masse totale des entreprises actives dans le secteur : 59 en 2014, 54 en 2015, et 49 en 2016. « La consolidation sur le marché belge se poursuit, mais les chiffres montrent que les plus grosses séquelles des crises (de 2008 et 2011) sont derrière nous. Les problèmes structurels continueront de prélever leur tribut dans les années à venir, mais nous nous attendons à ce que leurs effets aient un caractère plus modéré. »

Grosses disparités

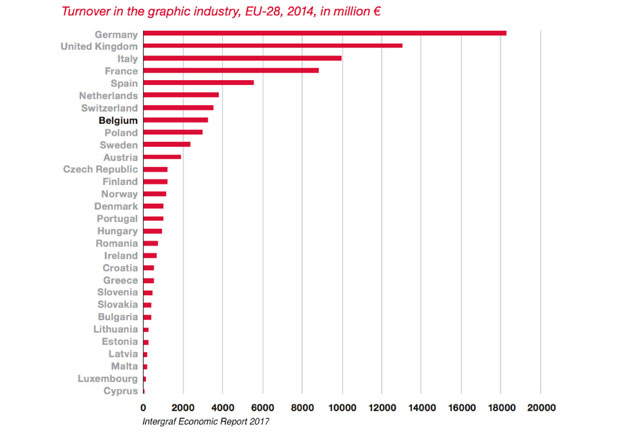

Les disparités au sein de l’Europe graphique sont grandes. Les plus gros chiffres d’affaires en 2014 étaient générés par l’Allemagne, le Royaume-Uni et l’Italie. Le résultat cumulé des imprimeries d’Allemagne atteignait 18 milliards d’euros, soit le double de celui de la France, alors à la quatrième place de ce classement. En même temps, l’Hexagone recense le plus grand nombre d’entreprises graphiques de toute l’Europe : plus de 21 000, soit près du double de l’Allemagne (11 000). Inversement, l’industrie graphique allemande emploie quelque 138 000 salariés – ce qui est plus de deux fois plus qu’en France.

Environ 95 % de toutes les entreprises graphiques d’Europe occupent moins de 20 personnes, ce qui les classe donc dans la catégorie des PME. Elles prennent ensemble à leur compte la moitié de tout le chiffre d’affaires de l’industrie graphique européenne. Moins de 1 % de l’ensemble des entreprises (soit dans les faits, environ 90 en Europe) ont un effectif supérieur à 250 personnes ; elles génèrent malgré tout à elles seules 19 % du chiffre d’affaires total en Europe.

Parts de marché

Le rapport Intergraf montre également de quoi l’industrie tire son revenu et où. Il s’est produit en 2015 pour 55 milliards d’euros d’imprimés dans toute l’Union européenne. À titre de comparaison : on vient de 68 milliards d’euros en 2008. Une stabilisation prudente semble succéder à la dégringolade de 13,4 % en 2010. Les principaux marchés s’établissent comme suit : imprimés publicitaires (27 %, ou environ 11,5 milliards d’euros), livres (18 %, 7,7 milliards d’euros), étiquettes (15 %, 6 milliards d’euros), périodiques (12 %, 5 milliards d’euros) et journaux (7 %, 3 milliards d’euros).

Import et export

Ces imprimés ne sont pas tous destinés à une utilisation en Europe. En 2016, l’UE a exporté pour 5,6 milliards de produits imprimés, notamment vers la Suisse (19 %) et les États-Unis (15 %). Les livres ont représenté 44 % de l’ensemble de l’export. Inversement, l’UE a importé pour 3,1 milliards d’euros d’imprimés, dont plus de la moitié de livres. Environ un tiers de toutes les importations se font en provenance de Chine, et un autre tiers, des États-Unis.

L’exportation est importante pour la Belgique graphique. En 2016, on a exporté 3,6 % en plus, et importé 3 % en moins. Avec près de 983 millions d’euros en produits graphiques exportés et quelque 735 millions d’euros à l’import, la balance commerciale dans le secteur a affiché un surplus de 248 millions d’euros en 2016 (contre 203 millions en 2015). À titre de comparaison : l’Allemagne, plus gros exportateur d’imprimés de l’UE, a affiché un excédent commercial de 1,6 milliard d’euros en 2016, devant le Royaume-Uni, bon deuxième avec 1,2 milliard de surplus. À l’autre extrémité du spectre figurent l’Autriche et la France : ces pays sont les plus gros importateurs d’imprimés étrangers, d’où une balance commerciale graphique déficitaire de 460 et 440 millions d’euros, respectivement.

Partenaires commerciaux : Chine et États-Unis

Les imprimés importés en Europe viennent de plus en plus de Chine : 958 millions d’euros en valeur pour 2016. Les importations peuvent sembler quelque peu décliner si l’on se réfère, par exemple, aux années 2012 et 2015. Mais elles ont en fait augmenté de 50 % depuis 2006. De Chine, nous faisons surtout venir des livres (44 %), des cartes-vues (23 %) et des livres à colorier (12 %). Les plus gros importateurs européens d’imprimés chinois sont le Royaume-Uni (42 %), l’Allemagne (14 %) et les Pays-bas (8 %). La Belgique en prend environ 5 % à son compte.

L’UE importe aussi de grandes quantités d’imprimés à partir des États-Unis – pour plus d’un milliard d’euros au total (dont 74 % de livres et, en deux, 9 % de magazines). Les exportations vers les États-Unis restent en-deçà, d’où un déficit commercial graphique de 160 millions d’euros pour l’Europe. La Belgique fait d’ailleurs mieux, avec un excédent de quelque 15 millions d’euros, alors que les Pays-bas se profilent comme le deuxième plus gros partenaire commercial des États-Unis, avec un déficit de 75 millions d’euros.

Évolution des procédés

Les conditions de marché restent sujettes au changement, mais Intergraf prévoit une certaine stabilisation pour les prochaines années. La baisse des volumes d’imprimés induit toutefois un certain glissement dans les techniques appliquées. Le procédé numéro un en Europe est la flexographie : la valeur totale de l’impression flexo en 2016 a crû à 38 milliards d’euros, notamment grâce à sa large utilisation dans le domaine des étiquettes et des emballages ainsi que sur carton ondulé. Cette croissance se poursuivra jusqu’en 2021, pour atteindre 42 milliards d’euros. L’offset feuille s’est contracté en 2016 par rapport à 2015 : -0,5 %, à 32 milliards d’euros – et il représentera encore 30 milliards d’euros en 2021.

Pendant ce temps, les techniques d’impression numérique poursuivent leur avancée : les presses à toner et à jet d’encre ont généré ensemble une valeur de 26 milliards d’euros en 2016. Les enquêtes de marché semblent indiquer que le jet d’encre continuera de progresser dans les prochaines années, le toner perdant légèrement en importance.

Investir en jet d’encre

Les analystes de Smithers Pira s’attendent à ce que les techniques d’impression numérique continuent de chiper des parts de marché à l’offset au cours des années à venir. Dans leur rapport « The Future of Digital vs Offset Printing to 2022 », les chercheurs constatent que « l’impression numérique » (toner et inkjet) prend à son compte 2,9 % du volume d’imprimé total dans le monde en 2017. Ce qui en même temps, représente 16,2 % de la valeur totale de ce volume. On s’attend à ce que 3,9 % des volumes d’impression sortent de presses numériques d’ici cinq ans, contre 2,1 % cinq années auparavant.

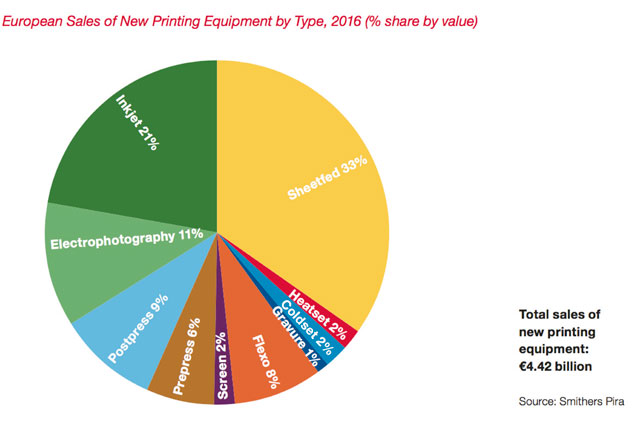

Ces tendances se traduisent naturellement dans la politique d’investissement des entreprises graphiques. En 2016, on a investi pour un total de 4,42 milliards d’euros dans de nouvelles presses. Celles à jet d’encre en ont pris 21 % à leur compte, et les systèmes à toner, encore 11 %. De quoi presque égaler ensemble la part des presses offset feuille – le plus gros segment avec 33 %.

Intergraf prévoit en général une diminution des investissements pour la période 2016-2021. Le commerce des presses offset va continuer de décliner (avec notamment une baisse annuelle attendue de 4 % pour les rotatives offset coldset). Pendant ce temps, ils se vendra davantage de presses à jet d’encre : avec une hausse annuelle de 3 %, les investissements dans ce domaine s’établiront à 1,1 milliard d’euros en 2021.

Beaucoup d’imprimeries sont face à de grands défis, conclut Intergraf. Si certaines ont réussi à tirer leur épingle du jeu au cours des années écoulées, le changement de la demande en matière d’imprimés mettra encore à rude épreuve la capacité d’adaptation de toute entreprise. Celles quisauront miser sur les marchés de croissance – tant dans le domaine des emballages que dans l’impression numérique – seront finalement au rang des gagnants. Cap sur 2018 !

Ed Boogaard

Investir dans l’humain

Quand un changement survient dans le secteur, le fait de pouvoir compter sur les bonnes personnes joue un rôle tout aussi important que le choix de marchés porteurs et de moyens techniques optimaux. L’institut de formation Grafoc l’a prédit en début d’année : avec le vieillissement de la population, la « guerre des talents » va s’intensifier aussi au sein de l’industrie graphique, et ce « en dépit de l’automatisation croissante qui a fait diminuer l’emploi ces 15 dernières années. » « La tendance que nous notons depuis fin 2015 va dans le sens d’une hausse de la demande de nouveaux collaborateurs, en remplacement des travailleurs âgés partis à la retraite, et/ou en réponse à la reprise économique. En règle générale, nous pouvons poser que le nombre de postes à pourvoir est en augmentation : 348 en 2013, 359 en 2014, 877 en 2015, et 1 039 en 2016. »

Au VDAB, le Forem flamand, le métier d’imprimeur est signalé comme étant « en pénurie », eu égard aux difficultés rencontrées par les entreprises pour recruter des professionnels suffisamment qualifiés. Sur la période allant de novembre 2016 à octobre 2017, le VDAB a reçu au total 144 avis de postes à pourvoir pour un imprimeur (conventionnel). Fin octobre, 30 places étaient encore vacantes, pour 447 demandeurs d’emploi inoccupés (DEI) disponibles. Cette même année, le VDAB a reçu 47 offres d’emploi concernant un « imprimeur numérique », dont 9 n’étaient pas encore pourvues fin octobre, pour 94 candidats DEI possibles.